تردد خودروهای لوکس و گرانقیمت در خیابان های کشور که گاهی ارزش آنها از سرمایه کل زندگی بسیاری از افراد جامعه نیز بیشتر است باعث ایجاد نگرانی و دغددغه ای عمومی در بین دیگر رانندگان شده است. در حقیقت در صورت تصادف با چنین خودروهایی، جبران خسارت احتمالی برای عموم مردم جامعه بسیار سخت و حتی غیرممکن خواهد بود. این دغدغه باعث شده است تا نمایندگان مجلس شورای اسلامی در قانون جدید بیمه شخص ثالث با هدف حمایت از افراد کم برخوردار جامعه، خودروها را به دو گروه خودرهایی متعارف و خودروهای غیرمتعارف تقسیمبندی کنند.

تعريف خودروهای متعارف و خودروهای غیرمتعارف در قانون

در تبصره 4 ماده 8 قانون بیمه شخص ثالث، آمده است:

منظور از خودروی متعارف خودرویی است که قیمت آن کمتر از پنجاه درصد سقف تعهدات بدنی که در ابتدای هر سال مشخص میشود، باشد.

با این تعریف خودروهایی که ارزش آنها بیشتر از پنجاه درصد سقف تعهدات بدنی (دیه ماههای حرام) باشد جزء خودروهای غیرمتعارف محسوب میشوند. پس در سال 1400 هر خودرویی که قیمت آن بیشتر از 320 میلیون تومان باشد خودروهی غیرمتعارف شناخته می شود.

تعيين سقف پرداخت خسارت مالی به خودروهای غیرمتعارف

در تبصره 3 ماده 8 قانون جدید بیمه شخص ثالث، سقف پرداخت خسارت مالی به خودروهای لوکس مشخص شده است. در این تبصره آمده است:

خسارت مالی ناشی از حوادث رانندگی صرفاً تا میزان خسارت متناظر وارد به گرانترین خودروی متعارف از طریق بیمه شخص ثالث یا مقصر حادثه قابل جبران خواهد بود.

به عنوان مثال اگر یک پراید در تصادف با یک سواری بنز که یک میلیارد تومان ارزش دارد باعث آتش سوزی و از بین رفتن کامل بنز شود با فرض مقصر شناخته شدن پراید، حداکثر خسارتی که طبق قانون، مالک بنز از مقصر حادثه یعنی راننده پراید میتواند مطالبه کند 320 میلیون تومان خواهد بود و راننده پراید نسبت به الباقی خسارت (680 میلیون تومان) هیچ تعهدی نخواهد داشت.

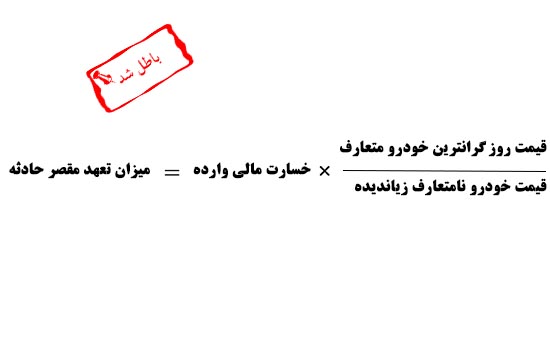

فرمول محاسبه خسارت خودروهای غیرمتعارف بيمه مرکزی که توسط ديوان عدالت ابطال شد

تقریباً بعد از یک سال از تصویب قانون بیمه شخص ثالث، دستورالعمل نحوه تعیین خسارت موضوع تبصرههای 3 و 4 مادۀ 8 قانون بیمه اجباری از سوی شورای عالی بیمه تصویب و جهت اجرا به شرکتهای بیمه ابلاغ شد. در ماده 2 این دستورالعمل، نحوه پرداخت خسارت به خودروهای غیرمتعارف به شرح زیر مشخص شده بود:

مادۀ 2: بیمهگر وسیله نقلیه مسبب حادثه موظف است میزان تعهد مسبب حادثه را بر اساس فرمول زیر محاسبه و تا سقف تعهدات مالی بیمهنامه شخص ثالث (شامل تعهدات قانونی و مازاد مالی) نسبت به پرداخت خسارت خودروی نامتعارف زیاندیده اقدام نماید.

بر اساس فرمول فوق، چنانچه ماشین پراید بهعنوان مقصر با سواری بنز با ارزش یک میلیارد تومان تصادف میکرد و با فرض اینکه مقدار خسارت وارده به بنز ده میلیون تومان بود حداکثر خسارتی که راننده پراید یا بیمه شخص ثالث ایشان به مالک بنز پرداخت میکرد 3.200.000 تومان بود و جبران الباقی خسارت یعنی 6.800.000 تومان به عهده مالک بنز بود.

زیان ناشی از یک تصادف کوچک برای مالک بنز در حالی اتفاق میافتاد که راننده پراید دارای بیمهنامه شخص ثالث تا سقف شانزده میلیون تومان بود؛ و حداقل انتظار این بود که مالک بنز بتواند خسارت ده میلیون خود را از محل بیمه شخص ثالث راننده پراید که تا سقف شانزده میلیون تومان اعتبار داشت دریافت کند اما با اعمال قانون بیمه شخص ثالث و فرمول نسبت گیری بیمه مرکزی ، دریافت خسارت کامل برای مالک بنز امکانپذیر نبود.

این فرمول ناشی از تفسیر بیمه مرکزی از تبصره 3 و 4 ماده 8 قانون بیمه شخص ثالث بود؛ اما آقای پرویز فرجتبار با شکایت به دیوان عدالت اداری خواستار ابطال دستورالعمل بیمه مرکزی شد. ایشان در دادنامه خود نحوه نسبتگیری در فرمول فوق را مغایر مواد 328 تا 335 قانون مدنی و همچنین موادی از قانون بیمه و قانون شخص ثالث اعلام کردند و معتقد بودند خسارت های کمتر از نصف دیه باید به طور کامل پرداخت گردد . هر چند بیمه مرکزی پاسخ بسیار جامعی به ایرادات وارد شده بر دستورالعمل صادره، ارائه کرد اما نهایتاً هیئت عمومی دیوان عدالت اداری پس از بررسی موضوع، در تاریخ 31/ 02/ 1398 حکم به ابطال بند 2 از مادۀ یک و مادۀ 2 دستورالعمل بیمه مرکزی از تاریخ تصویب را داد. در واقع در حکم دیوان عدالت اداری نحوه اجرای قانون خودروهای غیر متعارف و فرمول نسبت گیری مورد ایراد قرار گرفت نه خود قانون و پرداخت خسارت متناظر جایگزین روش فرمول نسبت گیری شد.

اصلاح و ابلاغ دستورالعمل جدید نحوه محاسبه و پرداخت خسارت خودروهای غیرمتعارف

شورای عالی بیمه در جلسه مورخه 13/ 06/ 1398 دستورالعمل نحوه تعیین خسارت خودروهای غیرمتعارف را که قبلاً بخشهایی از آن از سوی دیوان عدالت اداری باطل شده بود پس از اصلاح، تصویب و به شرکتهای بیمه ابلاغ کرد. با حذف فرمول نسبتگیری محاسبه و پرداخت خسارت خودروهای غیرمتعارف، در مصوبه جدید مقرر گردید که خسارتهای خودروهای غیرمتعارف صرفاً تا میزان خسارت متناظر وارده به گرانترین خودروی متعارف محاسبه و پرداخت گردد.

بهعنوان مثال اگر در تصادف پراید با سانتافه با فرض مقصر شناخته شدن پراید، چراغ عقب سانتافه شکسته شده باشد مقدار خسارتی که راننده پراید یا بیمهگر بیمه شخص ثالث پراید به مالک سانتافه پرداخت خواهد کرد با فرض اینکه ارزش چراغ عقب سانتافه در بازار ده میلیون تومان باشد به شرح زیر محاسبه میشود:

در زمان نگارش این متن دنا پلاس توربو در بازار حدود 320 میلیون تومان ارزش دارد بنابراین میتواند شاخص و مبنای مناسبی برای گرانترین خودروی متعارف در سال 1400 باشد، بنابراین با فرض اینکه ارزش چراغ عقب دنا پلاس پانصد هزارتومان باشد، مقدار خسارت قابل پرداخت به مالک سانتافه فقط پانصد هزارتومان خواهد بود و الباقی خسارت از مالک پراید قابل مطالبه و وصول نخواهد بود.

طبق تبصره 1 مادۀ 2 دستورالعمل جدید، در مواردی که قطعات انواع گرانترین خودروهای متعارف اختلاف قیمت داشته باشند، گرانترین آنها ملاک عمل خواهد بود به عبارت دیگر چنانچه در مثال فوق ارزش چراغ عقب دنا پلاس در بازار بین چهارصد تا پانصد هزار تومان متغیر باشد، باید گرانترین چراغ یا همان پانصد هزار تومان ملاک محاسبه قرار گیرد.

طبق تبصره 2 مادۀ 2 دستورالعمل جدید، در مواردی که خودروی نامتعارف یا لوکس دارای قطعاتی باشد که نمونه یا مشابه آن در خودروی متعارف وجود نداشته باشد، قیمت قطعه مشابه آن در گرانترین خودروی متعارف ملاک محاسبه ارزیابان خسارت قرار خواهد گرفت.

لایحه اصلاح ماده 8 قانون بیمه شخص ثالث توسط دولت تقدیم مجلس شد

با گذشت بیش از چهار سال از تصویب قانون جدید بیمه شخص ثالث، در مردادماه سال 99 با تصویب و ارائه لایحه اصلاح مادۀ 8 قانون بیمه شخص ثالث از سوی دولت به مجلس انتظار میرود یکی از مواد چالشبرانگیز قانون بیمه شخص ثالث اصلاح گردد. در لایحه پیشنهادی دولت آمده است که چنانچه مقصر حادثه دارای بیمه شخص ثالث باشد شرکت بیمه مکلف است تا سقف تعهد مالی مندرج در بیمهنامه، خسارت مالی وارده به زیاندیده را بدون در نظر گرفتن قانون خودروی غیرمتعارف پرداخت کند. با تصویب این لایحه در مجلس شورای اسلامی، مالکان خودروهای غیرمتعارف میتوانند امیدوار باشند حداقل تا سقف بیمه شخص ثالث مقصر حادثه، خسارت وارده به آنها بدون در نظر گرفتن قانون خودروهای غیرمتعارف جبران گردد. بهطور خلاصه پس از تصویب لایحه دولت در مجلس شرایط به شرح زیر تغییر خواهد کرد:

1- حداکثر تعهد مقصر حادثه در خسارتهای مالی همچنان نصف دیه خواهد بود. (این عدد در سال 1400 معادل 320 میلیون تومان است).

2- اگر مقصر حادثه، بیمه شخص ثالث نداشته باشد همچون گذشته قانون خودروهای غیرمتعارف اجرا خواهد شد.

3- اگر مقصر حادثه بیمه شخص ثالث داشته باشد، شرکت بیمه مکلف است بدون در نظر گرفتن قانون خودروهای غیرمتعارف حداکثر تا سقف تعهدات مالی مندرج در بیمهنامه،خسارت زیاندیده را جبران کند.